В стране на данный момент ипотека остается не особо популярным финансовым решением. Многим молодым семьям накопить на квартиру самостоятельно, без использования сторонней помощи или дополнительных активов, практически нереально. Однако ипотека вполне может увеличить и так неподъемную сумму как минимум вдвое.

Или это уже устаревшая информация?

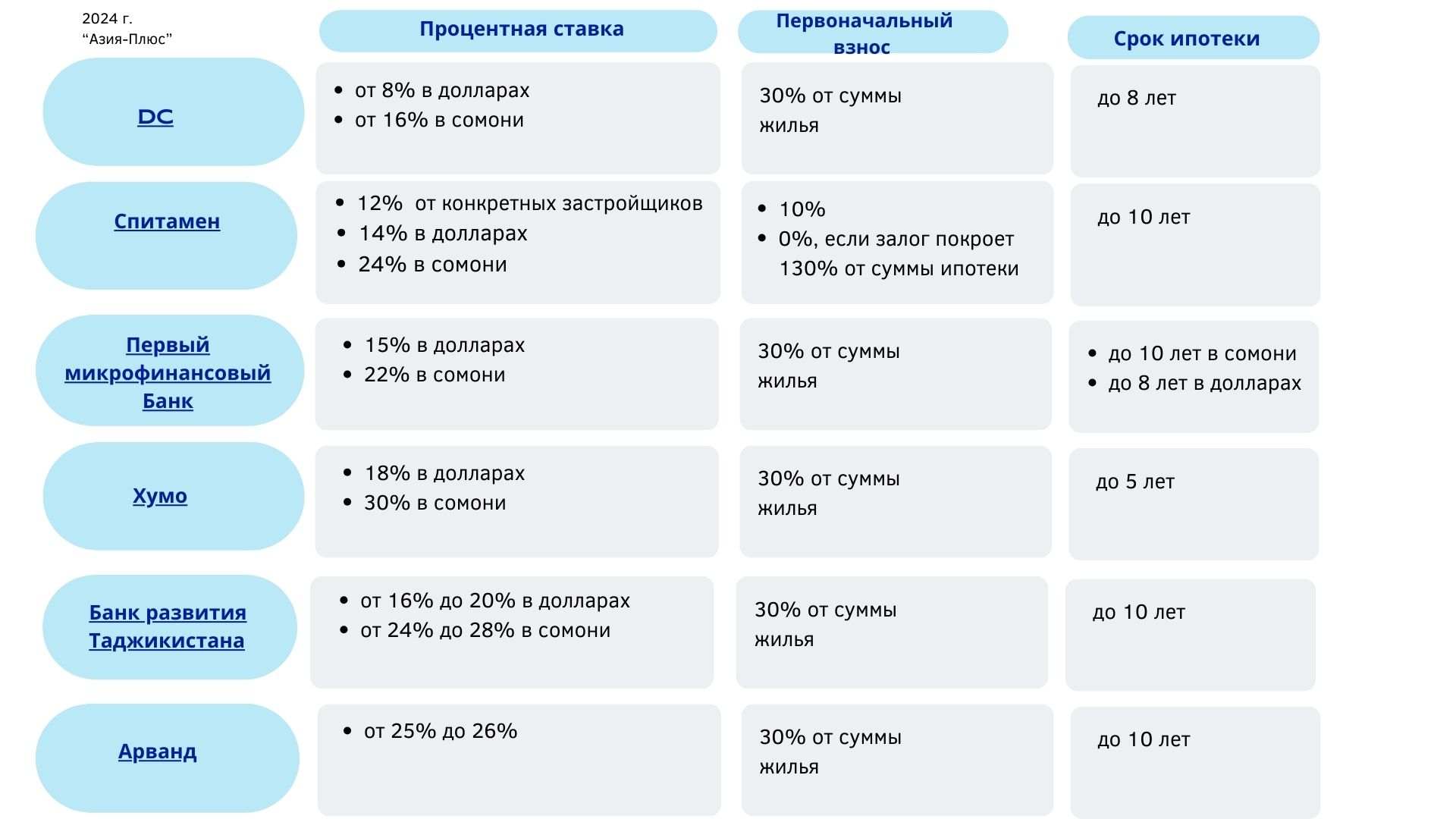

Давайте сравним актуальные ипотечные условия на 2024 год.

На данный момент самая низкая процентная ставка у тех банков, которые тем или иным образом сотрудничают со строительными компаниями. Например, «Спитамен Банк» готов снижать процентную ставку при приобретении квартир у конкретных застройщиков: «Авиценны», «Усто Набот», Global Group и других.

Примерно по такой же схеме работает и DC – находясь в «Авесто Групп», они смогли сделать процентную ставку на ипотеку более низкой, чем у других банков – 8% в долларах и 16% в сомони.

Остальные же банки преимущественно предлагают процентную ставку от 22% до 30%.

Проанализировав и сравнив условия ипотеки, можно сделать ряд выводов:

Выгоднее в долларах

При расчете в долларах процентная ставка падает чуть ли не вдвое. Но загвоздка заключается в колебаниях валют, а значит, ненадёжном решении для подавляющего большинства граждан.

Копите на первоначальный взнос

В большинстве банков сумма первоначального взноса – это минимум 30% от суммы жилья. Например, для приобретения в ипотеку квартиры за 1 млн 400 сомони нужно накопить 420 тысяч. А это вполне солидная сумма!

Исключением является «Спитамен Банк» – для этого банка достаточно и 10% взноса. А при наличии солидного залога даже можно обойтись и без взноса вовсе.

Нужен залог

Хоть какой-то, да залог понадобится в любом случае. Поручителем можно обойтись только при небольших кредитах, например, суммой до 70 000. Вероятнее всего на квартиру вам понадобится намного больше, а значит, понадобится внести залог в виде движимого или недвижимого имущества.

Кредитная история

Наличие хорошей кредитной истории, особенно в том же банке, в котором вы берете ипотеку, может повлиять на ее процентную ставку. Например, в «Банке развития Таджикистана» процентная ставка зависит от суммы ипотеки, а также от того, являетесь ли вы новым или повторным клиентом.

Ипотека не резиновая! Учтите максимум суммы, которую вам могут предоставить

Зачастую таджикские банки выдают ипотеку на сумму до 500 000 сомони (или эквивалентно в долларах США). А кто-то и меньше, например, «Хумо» выдает сумму до 250 000 сомони.

Сможете ли вы на эту сумму приобрести квартиру? Вопрос хороший, но это уже головная боль заемщика, а не банка.

Не процентной ставкой единой

Хоть процентная ставка и является наиболее весомым доводом при выборе банка, стоит обратить внимание и на условия, при которых выдается ипотека. Например, некоторые таджикские банки готовы уменьшить процент в случае болезни или иных форс-мажоров, а если заемщика уволят - заморозить выплаты на срок до 3 месяцев.

Но не стоит акцентировать внимание только на бонусах, стоит серьёзно изучить все санкции, которые к вам сможет применить банк, если вы замешкаетесь со взносом.

Размер штрафа может быть довольно внушительным, особенно в случае потери стабильного дохода.

Я изучил условия, и что-то как-то мне не нравится…

И не удивительно. Несмотря на строительный бум и множество новостроек, ипотечные ставки в Таджикистане являются скорее обременительными, чем помогающими.

Даже с учетом быстрого роста числа населения, отстроенное жилье может попросту пустовать, оставшись недоступным для большинства таджикистанцев, особенно молодых семей.

В качестве примера возьмем семью, в которой оба супруга зарабатывают ежемесячно по 5 тысяч сомони.

Если пара будет откладывать половину семейного бюджета, а вторую - тратить на ежедневные расходы, то двухкомнатную квартиру в столице (например, за 388 тысяч сомони) она сможет купить через 6-7 лет. С другой стороны - при накоплении средств всегда есть риск, что темп роста доходов не будет поспевать за повышением цен на недвижимость.

Если же в семье есть сбережения в размере 116 тысяч сомони, чтобы покрыть первоначальный взнос по ипотеке (30%), и им одобрят ипотеку, то им придется платить ежемесячно примерно 7000 сомони в течение 10 лет (и жить на 3 тысячи). Это при расчете, что кредит будет привлечен в национальной валюте под 30% годовых – не самый удачная процентная ставка, но вполне возможная.

При таком раскладе заемщик отдаст за квартиру к концу срока не 388 тысяч, а 972 тысячи сомони. И это, пожалуй, главный недостаток ипотечного кредита – жилье обойдется почти в 2,5 раза дороже.

А как у соседей?

Согласно изданию Spot.uz, в банках Узбекистана выдают два типа ипотеки: по государственной программе - выдается только на квартиры в новостройках, которые уже сданы в эксплуатацию, и обычная - выделяется как на квартиры в новостройках, так и на вторичное жилье.

Ипотека по госпрограмме выгоднее - ставки варьируются в пределах 17−18% годовых (за счет средств Министерства экономики и финансов). Ну а ставки на обычную ипотеку варьируются от 21% до 28%.

Кроме того, в текущем году правительство Узбекистана выделит на финансирование ипотеки 22,5 трлн сумов ($1,8 млрд). Меры поддержки позволят предоставить льготные кредиты на покупку квартир для 20 тысяч семей с низким доходом.

А вот в Кыргызстане доступно уже не два, а три вида ипотеки - льготная, социальная и так называемая доступная. Льготная ипотека доступна для граждан, которые занимают определенную должность, например, в госорганах. Для них действует процентная ставка от 6% до 8% годовых.

Социальная госипотека, как можно понять по названию, доступная для многодетных семей, людей с ограниченными возможностями и других категорий уязвимого населения. Тут условия самые выгодные - 4% годовых, а первоначальный взнос и вовсе отсутствует.

Ну а доступную ипотеку может взять любой гражданин Кыргызстана, выдается она с процентной ставкой от 8% до 12% годовых. Первоначальный взнос – 20%.

Наблюдая за опытом соседей, хочется отметить необходимость в Таджикистане государственной поддержки, чтобы сделать ипотеку доступной, хотя бы для уязвимых групп населения.

Этой весной читайте нас в Telegram, Facebook, Instagram, Яндекс.Дзен, OK и ВК